Descubra los detalles de su microcredito

La transparencia es un principio fundamental para nuestra cooperativa, por ello difundimos y hacemos de conocimiento publico las políticas y condiciones comerciales con las que operan nuestros productos y servicios.

CONDICIONES GENERALES DEL CRÉDITO Y PROCEDIMIENTOS PARA LA GESTIÓN DE COBRANZA

Es importante para la Cooperativa dar a conocer a sus clientes información clara y especifica acerca de sus obligaciones, los aspectos más importantes de la política de cobro pre-jurídico y los procedimientos necesarios para su implementación.

1. Pago de las obligaciones

El deudor y/o codeudor se compromete con la Cooperativa, a cancelar la totalidad de la deuda, aún en el caso de retiro de la entidad con la que labora y a cancelar, sin lugar a requerimiento alguno, las obligaciones derivadas del crédito aprobado, en las fechas señaladas mediante cuotas periódicas, las cuales comprenderán los conceptos de cargos adicionales, intereses, capital y cualquier otro concepto que se genere en virtud de dicha operación.

La obligación entra en mora si el pago de la cuota no se efectúa a más tardar en la fecha límite acordada o dicho pago se realiza por un menor valor de la cuota pactada.

2. Políticas y procedimientos en la gestión de cartera

Se realiza la gestión de cartera con el fin de llegar a acuerdos de pago que permitan la normalización de las obligaciones y así evitar costos adicionales o reportes a las centrales de información, que puedan afectar el historial crediticio de los clientes.

Estas gestiones pueden realizarse a través de: llamadas telefónicas directas con el deudor y/o codeudor, referencias y/o terceros adultos familiares de los mismos (en horarios apropiados), comunicaciones escritas, mensajería SMS, correo electrónico y visitas en su lugar trabajo o domicilio.

La gestión de cobro pre-jurídico se inicia a partir del primer día en mora y se realiza mientras la obligación permanezca en mora.

Cuando el deudor presente una mora superior a 30 días, la información tanto positiva como negativa del deudor y codeudor será reportada a las Centrales de Información. Si por algún motivo se generan costos adicionales por este reporte o por la actualización del mismo, estos serán asumidos directamente por el deudor y/o codeudor.

Si la mora persiste y se presenta mayor a 90 días, se remitirá la obligación de manera automática a cobro jurídico, proceso en el cual el deudor y/o codeudor deberán asumir el costo de los honorarios del abogado y todos los gastos que se ocasionen durante el proceso.

3. Intereses de mora

A partir del primer día en mora, el deudor y/o codeudor pagará una tasa de interés equivalente a la máxima legalmente autorizada.

La asignación de plazos para el pago de una cuota, no exonera del pago de los intereses por mora correspondientes.

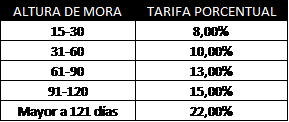

4. Gastos derivados de la gestión de cobranza

Los gastos generados por la gestión de cobranza realizada a obligaciones pre-jurídicas o jurídicas, deberán ser asumidos por el deudor y/o codeudor y serán liquidados sobre el valor total del saldo vencido y cobrados en el momento de realizar el pago, estos serán liquidados según las siguientes tarifas:

Es importante para la Cooperativa dar a conocer a sus clientes información clara y especifica acerca de sus obligaciones, los aspectos más importantes de la política de cobro pre-jurídico y los procedimientos necesarios para su implementación.

1. Pago de las obligaciones

El deudor y/o codeudor se compromete con la Cooperativa, a cancelar la totalidad de la deuda, aún en el caso de retiro de la entidad con la que labora y a cancelar, sin lugar a requerimiento alguno, las obligaciones derivadas del crédito aprobado, en las fechas señaladas mediante cuotas periódicas, las cuales comprenderán los conceptos de cargos adicionales, intereses, capital y cualquier otro concepto que se genere en virtud de dicha operación.

La obligación entra en mora si el pago de la cuota no se efectúa a más tardar en la fecha límite acordada o dicho pago se realiza por un menor valor de la cuota pactada.

2. Políticas y procedimientos en la gestión de cartera

Se realiza la gestión de cartera con el fin de llegar a acuerdos de pago que permitan la normalización de las obligaciones y así evitar costos adicionales o reportes a las centrales de información, que puedan afectar el historial crediticio de los clientes.

Estas gestiones pueden realizarse a través de: llamadas telefónicas directas con el deudor y/o codeudor, referencias y/o terceros adultos familiares de los mismos (en horarios apropiados), comunicaciones escritas, mensajería SMS, correo electrónico y visitas en su lugar trabajo o domicilio.

La gestión de cobro pre-jurídico se inicia a partir del primer día en mora y se realiza mientras la obligación permanezca en mora.

Cuando el deudor presente una mora superior a 30 días, la información tanto positiva como negativa del deudor y codeudor será reportada a las Centrales de Información. Si por algún motivo se generan costos adicionales por este reporte o por la actualización del mismo, estos serán asumidos directamente por el deudor y/o codeudor.

Si la mora persiste y se presenta mayor a 90 días, se remitirá la obligación de manera automática a cobro jurídico, proceso en el cual el deudor y/o codeudor deberán asumir el costo de los honorarios del abogado y todos los gastos que se ocasionen durante el proceso.

3. Intereses de mora

A partir del primer día en mora, el deudor y/o codeudor pagará una tasa de interés equivalente a la máxima legalmente autorizada.

La asignación de plazos para el pago de una cuota, no exonera del pago de los intereses por mora correspondientes.

4. Gastos derivados de la gestión de cobranza

Los gastos generados por la gestión de cobranza realizada a obligaciones pre-jurídicas o jurídicas, deberán ser asumidos por el deudor y/o codeudor y serán liquidados sobre el valor total del saldo vencido y cobrados en el momento de realizar el pago, estos serán liquidados según las siguientes tarifas:

5. Aplicaciones de los pagos

La imputación de pagos a las obligaciones objeto de cobro, se hará en el siguiente orden: gastos ocasionados por la cobranza, intereses de mora, intereses corrientes y capitales.

6. Afiliación a la Cooperativa

Una vez aceptada su solicitud de crédito y su vinculación a la cooperativa como asociado, deberá cancelar el valor de la misma según los estatutos vigentes de CONALFE, de lo contrario se diferirá el valor de la afiliación en la cantidad de cuotas pactadas para el crédito aprobado. Si por algún motivo el asociado decide cancelar la totalidad del crédito antes del plazo acordado, deberá pagar el valor restante de la afiliación junto con el saldo a capital del préstamo. El valor que corresponda a la cuota del diferido de la afiliación a la cooperativa no genera intereses corrientes ni moratorios.

7. Otros costos

El asociado debe asumir los gastos incurridos en la generación del crédito tales como aportes, gestión documental, servicios tecnológicos y seguros si así fuera el caso; dichos valores no se les aplica ninguna financiación y están diferidos durante el plazo del crédito

La imputación de pagos a las obligaciones objeto de cobro, se hará en el siguiente orden: gastos ocasionados por la cobranza, intereses de mora, intereses corrientes y capitales.

6. Afiliación a la Cooperativa

Una vez aceptada su solicitud de crédito y su vinculación a la cooperativa como asociado, deberá cancelar el valor de la misma según los estatutos vigentes de CONALFE, de lo contrario se diferirá el valor de la afiliación en la cantidad de cuotas pactadas para el crédito aprobado. Si por algún motivo el asociado decide cancelar la totalidad del crédito antes del plazo acordado, deberá pagar el valor restante de la afiliación junto con el saldo a capital del préstamo. El valor que corresponda a la cuota del diferido de la afiliación a la cooperativa no genera intereses corrientes ni moratorios.

7. Otros costos

El asociado debe asumir los gastos incurridos en la generación del crédito tales como aportes, gestión documental, servicios tecnológicos y seguros si así fuera el caso; dichos valores no se les aplica ninguna financiación y están diferidos durante el plazo del crédito